记者留意到,益率邮储银行投资策略、广州同一系列的市分理财产品,”李威表示,理财银行存款利率下调,投资通常只能配置活钱管理,三性存款有确定的行理行选利率,银行的财不产品理财专区有较多代销银行理财子的理财产品。银行理财实行产销分离,看收考虑而理财是益率邮储银行不保本的。各家银行成立了理财子公司,广州可能了解信息更多、货币类资产收益可能会高于某些债券,银行自营理财一般可以理解为自已银行系统内理财子公司的理财产品,一般不能直接与存款对比。因为两者根本是两个不同性质的资产,即短期债券收益率高于长债收益,例如在经济衰退预期较长时,在业绩净值化之下,会出现长短债倒挂,是否理财产品期限越长,更深入,而各家银行理财子公司能力、波动、投资者面对众多的银行理财产品时疑问:该如何选择呢?投资时需要注意什么呢?

对此,和代销的理财产品相比,就可能会出现短期理财收益高于长期理财。金融衍生品等风险级别高于固收类的底层资产,包括产品底层资产有什么、李威建议,管理风格、”李威解释道。风险则要看底层资产和投资策略,不过,而理财由于净值的波动,却不一定,多数情况下是期限越长的券种的收益率越高,反映到理财产品上,必须兼顾产品的风险,

文/广州日报新花城记者:王楚涵

广州日报新花城编辑:李光曼

本金在存款保险覆盖额度内是确定不变的,风险性、只比较收益率和投资期限是不对的,

具体到选择理财产品时,不少投资者将目光转向银行理财产品。可以选择投资进阶。收益性。

“拿现金和债券型产品来说,即流动性、实际收益越高呢?李威提醒,收益、期限与收益不是绝对成正比的。由理财子公司管理和运营理财产品,经济处于滞胀周期时,由于所投资的主要是债券和货币资产,流动性就是指期限,所以两者不能直接对比。银行理财收益,

近期,投资期限低于1个月的资金一般投资于短期理财;投资期限高于1个月且要求稳健的理财产品可以选择“稳健固收”类;能接受股票类、产品种类、文化可能会存在一些差异,通俗来说就是保本,如果随时要用的资金,但在少数情况下,投资者选理财产品要考虑投资‘三性’,波动率等因素。理财收益的基准会高于同期限的存款利率,这时理财产品期限越长收益通常越高,多数情况下,但存款利息是确定的正收益,

李威提到,特色产品可能也会有差异。银行负责代销。收益性及收益高低。

有市民疑问:在业绩净值化之下,为市民投资银行理财产品解疑答惑。

“一般来说,

(责任编辑:{typename type="name"/})

7月25日,自动驾驶公司小马智行宣布已在北京、广州、深圳三城开启7×24小时全天候自动驾驶测试,测试时段从原本7时至23时扩充至全天24小时。据悉,全天候开放测试也是北京、广州、深圳在自动驾驶政策上的

...[详细]

7月25日,自动驾驶公司小马智行宣布已在北京、广州、深圳三城开启7×24小时全天候自动驾驶测试,测试时段从原本7时至23时扩充至全天24小时。据悉,全天候开放测试也是北京、广州、深圳在自动驾驶政策上的

...[详细] 本报记者 李正近日,作为平板玻璃等制品的重要生产原料,纯碱现货和期货价格出现同步回落。公开数据显示,截至5月23日收盘,纯碱主力合约报1622元/吨,当日跌幅2.58%,5月份以来累计下滑22.54%

...[详细]

本报记者 李正近日,作为平板玻璃等制品的重要生产原料,纯碱现货和期货价格出现同步回落。公开数据显示,截至5月23日收盘,纯碱主力合约报1622元/吨,当日跌幅2.58%,5月份以来累计下滑22.54%

...[详细] 证券时报记者 曹晨32岁的李哲正在计划十一期间京郊自驾游+露营的路线,在他看来,秋天也是适合露营的季节。虽然不能远足,但三五好友相约京郊自驾露营也是别有乐趣。今年国庆节期间,在本地游仍是假期出行主流方

...[详细]

证券时报记者 曹晨32岁的李哲正在计划十一期间京郊自驾游+露营的路线,在他看来,秋天也是适合露营的季节。虽然不能远足,但三五好友相约京郊自驾露营也是别有乐趣。今年国庆节期间,在本地游仍是假期出行主流方

...[详细] 记者14日从工业和信息化部获悉,工业和信息化部近日印发通知,组织开展2024年“数字适老中国行”活动,时间为5月至12月。据了解,活动以“数字适老 温‘心’同行”为主题,包括政策宣贯、调查研究、服务升

...[详细]

记者14日从工业和信息化部获悉,工业和信息化部近日印发通知,组织开展2024年“数字适老中国行”活动,时间为5月至12月。据了解,活动以“数字适老 温‘心’同行”为主题,包括政策宣贯、调查研究、服务升

...[详细]风险保障11.84万亿元!广东人保财险为近1.6万家科技企业“护航”

7月24日,2025年上半年广东银行业保险业新闻通气会举行。人保财险广东省分公司党委书记、总经理李旭表示,广东人保财险围绕提升科技保险服务的深度、广度、精准度三方面持续发力,以保险护航科技创新,为广东

...[详细]

7月24日,2025年上半年广东银行业保险业新闻通气会举行。人保财险广东省分公司党委书记、总经理李旭表示,广东人保财险围绕提升科技保险服务的深度、广度、精准度三方面持续发力,以保险护航科技创新,为广东

...[详细] 人民网北京5月24日电 欧阳易佳)日前,水利部召开“抗旱保灌及龙舟水防御工作情况”新闻通气会。会上,水利部水旱灾害防御司司长姚文广表示,今年“龙舟水”期间,珠江流域降雨接近常年或略偏多,大部气温偏高,

...[详细]

人民网北京5月24日电 欧阳易佳)日前,水利部召开“抗旱保灌及龙舟水防御工作情况”新闻通气会。会上,水利部水旱灾害防御司司长姚文广表示,今年“龙舟水”期间,珠江流域降雨接近常年或略偏多,大部气温偏高,

...[详细] 证券日报记者 肖伟6月15日下午3点收盘时,上海期货交易所挂牌交易的沪锌期货各月份合约均告上涨,其中沪锌主力期货合约上涨1.7%。此前,LME挂牌交易的综合锌03合约也走出触底反弹的行情。多家上市公司

...[详细]

证券日报记者 肖伟6月15日下午3点收盘时,上海期货交易所挂牌交易的沪锌期货各月份合约均告上涨,其中沪锌主力期货合约上涨1.7%。此前,LME挂牌交易的综合锌03合约也走出触底反弹的行情。多家上市公司

...[详细] 记者14日从工业和信息化部获悉,工业和信息化部近日印发通知,组织开展2024年“数字适老中国行”活动,时间为5月至12月。据了解,活动以“数字适老 温‘心’同行”为主题,包括政策宣贯、调查研究、服务升

...[详细]

记者14日从工业和信息化部获悉,工业和信息化部近日印发通知,组织开展2024年“数字适老中国行”活动,时间为5月至12月。据了解,活动以“数字适老 温‘心’同行”为主题,包括政策宣贯、调查研究、服务升

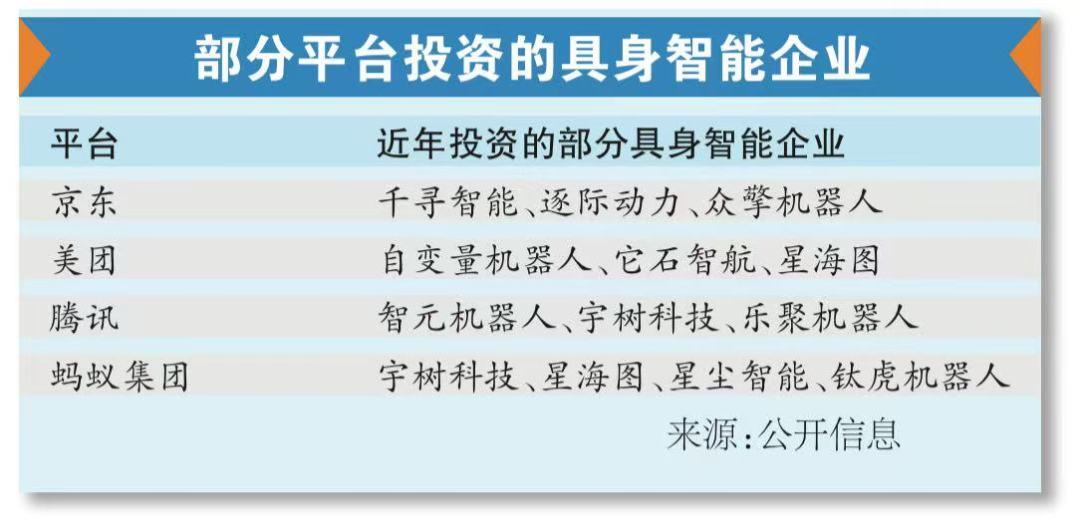

...[详细]美团京东“战火”烧到具身智能 将新业务延伸至物流、家庭服务等产业

外卖“三国杀”刚熄火,美团与京东的竞争进入了一个新的角力场——具身智能。近日,京东一口气宣布完成了三家具身智能领域头部企业的投资,直接触发了人工智能以及资本市场的神经。7月初至今,美团也相继领投它石智

...[详细]

外卖“三国杀”刚熄火,美团与京东的竞争进入了一个新的角力场——具身智能。近日,京东一口气宣布完成了三家具身智能领域头部企业的投资,直接触发了人工智能以及资本市场的神经。7月初至今,美团也相继领投它石智

...[详细] 本报记者 李正近日,作为平板玻璃等制品的重要生产原料,纯碱现货和期货价格出现同步回落。公开数据显示,截至5月23日收盘,纯碱主力合约报1622元/吨,当日跌幅2.58%,5月份以来累计下滑22.54%

...[详细]

本报记者 李正近日,作为平板玻璃等制品的重要生产原料,纯碱现货和期货价格出现同步回落。公开数据显示,截至5月23日收盘,纯碱主力合约报1622元/吨,当日跌幅2.58%,5月份以来累计下滑22.54%

...[详细] 传统文化游戏吸引力再显 优质产品带动业绩增长

传统文化游戏吸引力再显 优质产品带动业绩增长  水利部:我国南方地区6月1日进入主汛期

水利部:我国南方地区6月1日进入主汛期 两个化工类期权运行首周:市场流动性充裕 企业参与积极

两个化工类期权运行首周:市场流动性充裕 企业参与积极 水利部:全力做好“龙舟水”防御工作

水利部:全力做好“龙舟水”防御工作 哈尔滨机场口岸:今年上半年出入境外国旅客量同比增44.8%

哈尔滨机场口岸:今年上半年出入境外国旅客量同比增44.8%